folgender Zustand: 48 Monats Leasing mit 10000km/pa. Dazu für den Zeitraum und 40000km Ford Flatrate+. Nun werden wir aufgrund privater Veränderungen das Auto mit 55000-60000km zurück geben. An sich kein Problem. Zahl ich halt nach. Nun fällt aber die Flatrate+ Garantie weg. Ford bietet eine Anschlussgarantie über eine externe Firma an. Kostet 59€ im Monat. Hat das schon mal jemand abgeschlossen? Macht das Sinn?

Wenn mal wirklich klar wäre, was in der 8 Jahre Garantie alles berücksichtigt ist, würde ich sagen, reicht.

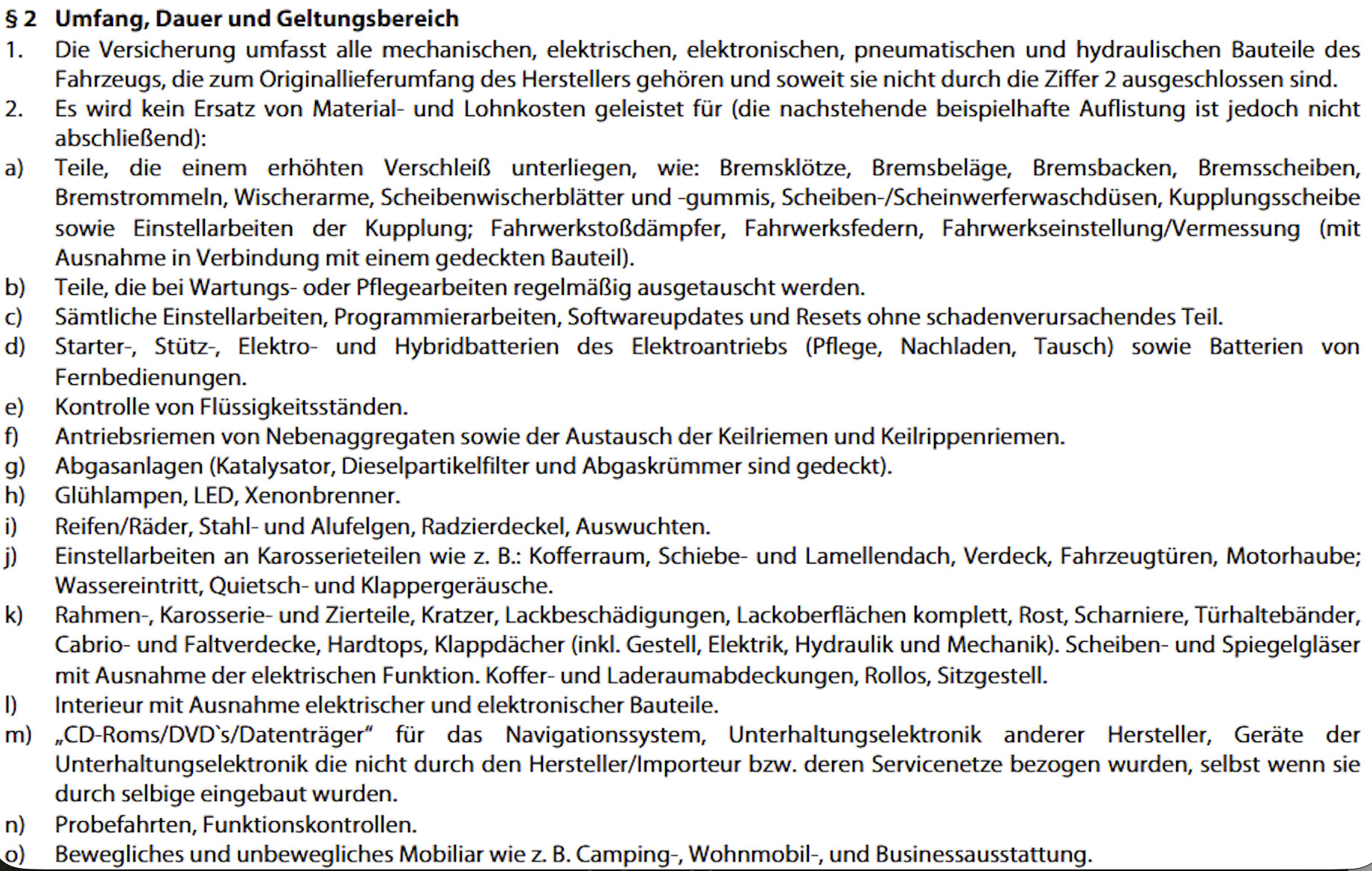

Aber Öl-Pumpe im Elektromotor, gehört die zur Garantie? Mal liest mal so mal so, mal wurde es übernommen, mal nicht. Ansonsten mal gerne kosten von 1500 eur. Aber wenn CG Garantie irgendwelche Gründe findet, das nicht zu übernehmen, hat man auch nichts davon.

Schwierig zu beurteilen irgendwie.

Ich verzichte und lege so Geld zur Seite, wenn Reparaturen anstehen

Eine Garantieverlängerung ist immer eine Wette. Der Versicherer wettet, dass nix kaputt geht, was er bezahlen muss. Wenn es mit der eigenen Gewinnkalkulation mal eng wird, dann wird rigoros abgelehnt, um die eigene Kalkulation zu "retten". Weil die Rechnung so aussieht, dass von 10 so behandelten Kunden sich das 6-8 gefallen lassen und damit verdient man so viel, dass man sich die Rechtsstreitigkeiten mit den anderen 2-4 Leuten leisten kann. Zumal man in mindestens einem solchen Streit einen guten Vergleich erzielt.

Ich habe bisher immer darauf gewettet, dass das von mir ausgesuchte neue Auto gut ist und meine Rücklagekasse für Reparaturen war beim Neukauf immer mit den gesparten ca. 1600-2000 Euro bestückt, die man dann gedanklich noch mit ca. 2,5% p.a. verzinst.

Wie schon erwähnt, ist eine Garantieverlängerung eine Versicherung.

Die Versicherungsgesellschaft berechnet oder schätzt mithilfe von Statistiken, wie viel sie wahrscheinlich auszahlen muss. Darauf addiert sie eine Risikomarge und eine Gewinnmarge.

Darum gilt die Basisregel: Wenn du das Risiko selbst tragen kannst, dann versichere dich nicht. Das ist statistisch gesehen günstiger.

Wenn du das Risiko nicht selbst tragen kannst, wie bei der Haftpflicht, dann solltest du dich versichern. Das ist auch der Grund, warum sie obligatorisch ist.

Natürlich kann es sein, dass du besser schläfst, wenn du eine Versicherung hast. Dann musst du die Kosten gegen den guten Schlaf abwägen.

Dann mal die Bewertungen durchlesen. Wenn man Dinge bezahlt haben möchte, die nicht abgedeckt sind, dann hagelt es halt negative Bewertungen, da jeder mit einer 10 Jahre alten Schlurre denkt, er bekommt bei einer Versicherungsprämie von ein paar Hundert Euro alles an der Kiste repariert, was kaputt geht, auch Verschleißteile.

Einfach die Versicherungsbedingungen durchlesen und überlegen, ob man damit leben kann...