Grundsätzlich steigen die Reparaturkosten von Unfällen deutlich stärker als die "normale Inflationsrate". Dazu findet ihr im Anhang zwei Dateien.

Die Kfz-Versicherungen in Deutschland haben in den Jahren 2023 und 2024 Verluste in Höhe von ca. 6 Mrd. Euro gemacht. Die Preise für Neuverträge sind dann schneller angehoben worden als die von Bestandverträgen. Da haben sich die Versicherer nicht getraut, so zu erhöhen wie es eigentlich notwendig gewesen wäre.

Nicht zuletzt die BAFIN drängt nun alle Kfz-Versicherer, die Preise so stark zu erhöhen, dass Sie auch im kommenden Jahr die zu erwartenden Schäden bezahlen können. Sonst drohen Sanktionen. Das ist der Grund, warum es so große Erhöhungen gegeben hat.

Was kann man nun tun? Ein Wechsel zu einem günstigeren Anbieter hat irgendwo eine natürlich Grenze, ab dem der Versicherungsschutz deutlich schlechter wird und man das eigene Risiko erhöht.

Es gilt wie über all das Gesetz der Wirtschaft: Es gibt kaum etwas auf dieser Welt, das nicht irgendjemand ein wenig schlechter machen und etwas billiger verkaufen könnte und die Menschen, die sich nur am Preis orientieren, werden die gerechte Beute solcher Machenschaften.

Es ist unklug, zu viel zu bezahlen, aber es ist noch schlechter, zu wenig zu bezahlen. Wenn Sie zu viel bezahlen, verlieren Sie etwas Geld, das ist alles. Wenn Sie dagegen zu wenig bezahlen, verlieren Sie manchmal alles, da der gekaufte Gegenstand die ihm zugedachte Aufgabe nicht erfüllen kann.

Das Gesetz der Wirtschaft verbietet es, für wenig Geld viel Wert zu erhalten. Nehmen Sie das niedrigste Gebot an, müssen Sie für das Risiko, das Sie eingehen, etwas hinzurechnen. Und wenn Sie das tun, dann haben Sie auch genug Geld, um für etwas Besseres zu bezahlen.

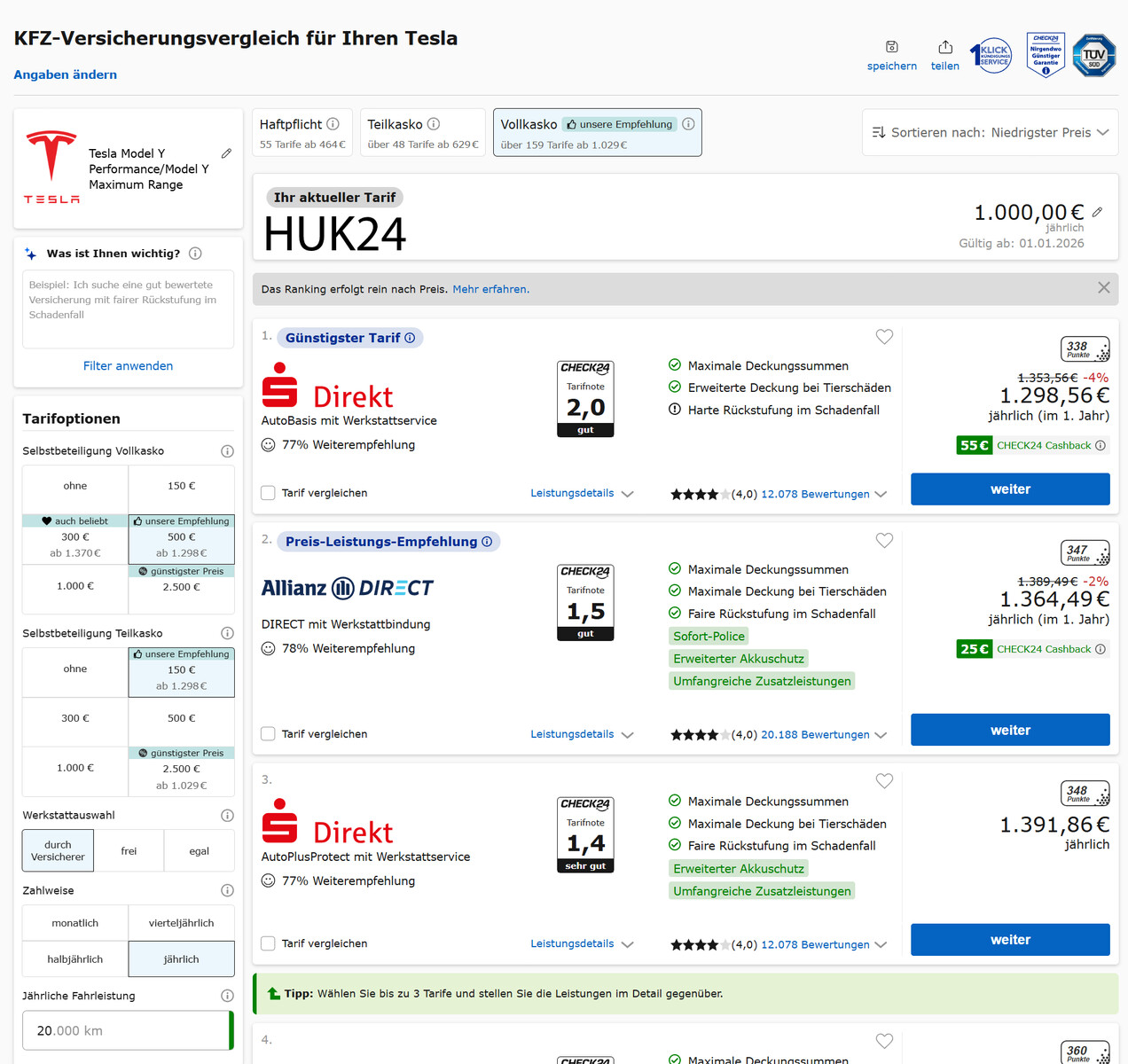

Im Anhang findet ihr einen Leistungsvergleich der drei Tarife AXA, Kompakt, Komfort und Komfort Premium. damit könnt ihr ein Gefühl dafür bekommen, wie wichtig es ist, dass man weiß, was man tut. Ob nun Cosmos Direkt Basis, HUK Basis, Allianz Direct oder wie sie alle heißen, sollte man nur nutzen, wenn man kein hochwertiges und teures Auto fährt, welches nur mit Haftpflicht und TK versichert werden soll.

Für dieses Jahr ist es nun recht spät, um noch einen Wechsel zu organisieren. Es gibt nur noch wenige Arbeitstage. Der erste Schritt ist nun, seinen eigenen Vertrag spätestens 30 Tage nach Erhalt der Beitragsrechnung "wegen der Beitragserhöhung außerordentlich zum Ablauf" zu kündigen. Wer die 30-Tagefrist verpasst, kann nur noch den bestehenden Vertrag verändern.

So weit erst einmal ... Gruß Peter Bieger

Gründe für steigende Kosten in der Unfallreparatur Kfz.pdf (197 KB)

Warum steigen die Beiträge für Ihre Kfz-Versicherung.pdf (166 KB)

Kfz-Leistungsvergleich drei AXA-Tarife für VW ID.7.pdf (24.7 KB)